-

Ką pamatyti?

- Muziejai

-

Religinis paveldas

- Joniškio Švč. Mergelės Marijos Ėmimo į dangų bažnyčia

- Sinagogų kompleksas

- Naujosios Žagarės Šv. Petro ir Povilo bažnyčia

- Raktuvės piliakalnis (Žagarės II piliakalnis) ir Išganytojo koplyčia

- Juodeikių Šv. Jono Krikštytojo bažnyčia

- Tėvo Stanislovo namelis Juodeikiuose

- Kalnelio (Sidabrės) piliakalnis

- Jakiškių Šv. Ignaco Lojolos (Maironių) koplyčia

- Gamtos takai

- Kultūriniai ir istoriniai objektai

- Kiti lankytini objektai

- Joniškio krašto žemėlapis

- Kur pavalgyti?

- Kur apsistoti?

-

Ką veikti?

- Renginiai

-

Maršrutai

- „Paslėptas Joniškis“ pėsčiomis, dviračiu ar automobiliu

- „Atrask Žagarę“ pėsčiomis ar dviračiu

- „Camino Lituano“ – 2 dienos nuo Žagarės iki Gataučių

- Painus Joniškio miesto urbanistinis kodas

- Didysis Joniškio kraujotakos ratas

- #WALK15 Joniškio ir Žagarės trasos

- Interaktyvus Mato Slančiausko progimnazijos parkas

- TrenkTuras žygiai

- Camino Lituano maršrutas

-

Edukacijos

- Craftsmenontheroad. Juvelyrinės dirbtuvės.

- Stupurų kaimo bendruomenės Šakočio kepimo edukacija

- Taškavimo terapija pas Mūšos tyrelio Laumę

- Edukacija-degustacija ,,Žiemgališki patiekalai“

- Žagarės lėlių namai

- Dilgėlių pluošto gamyba

- Lino raižiniai

- Itališka virtuvėlė

- Povilo Mikalajūno gyvos ugnies virtuvė

- Vynuogynas „Gardžios vynuogės“

- Tradicinių amatų centras

- Žagarės kaliausių fabrikėlis

- Virtienių raitymo edukacija

- Krepšinio legendos atgyja Joniškyje

-

Pramogos

- Vandens pramogos Žagarėje

- PERKŪNO SLĖNIS – mini golfas

- Mūšos tyrelio Laumė

- Gedimino Bielskio Žiemgalos krašto patiekalai

- Žaidimų parkas

- Vila „Audruvis“ (ekskursija po sodybą: žirgynas, gyvūnų ganyklos ir aptvarai, medžioklės trofėjų namas)

- URBONŲ RANČA "ŽIOGAS"

- Ekskursija Žagarės regioninio parko lankytojų centre

- R&L Racing Simulator Joniškis

- Baidarės Mūšos Upe

- Bičių apiterapijos namelis

- Gidai, ekskursijos

- Sveikatinimo paslaugos

- Verslas

- Saulės kelias

-

Pagaminta Joniškyje

- „CraftsmenOnTheRoad“ juvelyriniai dirbiniai

- LBeauty papuošalai iš ragų

- „Delikateso“ mėsos produkcija

- „Miltinuko recepto“ šaldyti maisto produktai

- Zakų ūkio daržovės

- E. Stonio ūkio produkcija

- Žagarės pieninės gaminiai

- Kepyklos „Joniškio duona" kepiniai

- „Upytės“ kepyklėlė gaminiai

- Liofilizuoti produktai

- Ūkininkės Linos Vyšniauskaitės ūkio aliejus

- Daunoravos dvaro bityno gaminiai

- Stefutės sūris

Individuali veikla nesteigiant įmonės

- Titulinis

- Verslas

- Verslo pradžia

- Individuali veikla nesteigiant įmonės

Individuali veikla tai paprasčiausias būdas užsiimti verslu, kadangi nereikia steigti įmonės, o norint nutraukti veiklą – jos likviduoti, taipogi taikoma supaprastinta buhalterinė apskaita. Individualia veikla gali užsiimti kiekvienas fizinis asmuo. Ši veiklos forma gali būti vykdoma dviem būdais:

- su verslo liudijimu;

- su individualios veiklos pažyma.

Esminis skirtumas tarp šių dviejų būdų yra tas, kad įsigijus verslo liudijimą reikia iš anksto sumokėti fiksuoto dydžio pajamų mokestį (nepriklausomai nuo to kiek pajamų uždirbote) ir galima verstis tik griežtai nustatytomis veiklos rūšimis. O vykdant veiklą pagal pažymą – pajamų mokestį reikia sumokėti pasibaigus metams nuo faktiškai gautų pajamų ir galima verstis įvairesne ir keletą veiklų.

Verslo liudijimas

Verslo liudijimas – tai dokumentas, kuris patvirtina, kad asmuo yra sumokėjęs fiksuoto dydžio gyventojų pajamų mokestį (nepriklausantį nuo gaunamų pajamų) ir gali verstis tam tikra veikla. Pajamų mokesčio dydis kiekvienais metais yra nustatomas savivaldybių tarybų sprendimu.

Svarbu tai, kad pagal verslo liudijimą galima verstis tik tam tikromis individualios veiklos rūšimis. Norėdami įsitikinti, ar Jūsų planuojama veikla galima su verslo liudijimu, Jums reikia žinoti Ekonominės veiklos rūšių klasifikatoriaus (EVRK) kodą, kurį galite rasti čia arba skambinti į Lietuvos statistikos departamentą. Taipogi informaciją, ar Jūsų planuojama veikla galima su verslo liudijimu, pagal EVRK kodą Jums gali suteikti paskambinus Valstybinei mokesčių inspekcijai trumpuoju tel. 1882.

Pažymėtina, kad gyventojas gali įsigyti neribotą skirtingų veiklos rūšių verslo liudijimų skaičių. Verslo liudijimai verstis veikla gyventojams gali būti išduodami:

- neribojant veiklos teritorijos;

- visoje Lietuvos Respublikoje, išskyrus Alytaus, Kauno, Klaipėdos, Palangos, Panevėžio, Šiaulių ir Vilniaus miestų savivaldybių ir Neringos savivaldybės teritorijas bei Marijampolės savivaldybės Marijampolės miesto teritoriją;

- konkrečios savivaldybės teritorijoje.

Dėl šio dokumento išdavimo reikia kreiptis į Teritorinę valstybinę mokesčių inspekciją (VMI) arba elektroniniu būdu, prisijungus prie asmeninės mokesčių mokėtojo erdvės − per portalą Mano VMI.

Verslo liudijimas gali būti išduodamas asmens pageidaujamam laikotarpiui, bet ne ilgiau kaip 1 kalendoriniams metams ir paslaugoms bei gamybai – ne trumpiau kaip 5 pasirinktoms dienoms, kurios neprivalo eiti paeiliui, išskyrus prekybos verslo liudijimus (jie gali būti išduodami 1 ar kelioms dienoms, arba ilgesniam laikotarpiui, tačiau negali viršyti 1 kalendorinių metų).

Verslo liudijimą galima pratęsti. Informaciją apie verslo liudijimo išdavimą/pratęsimą/nutraukimą rasite čia. Taip pat galite pasinaudoti video gidu kaip įsigyti/pratęsti verslo liudijimą elektoriniu būdu.

Įsigijus verslo liudijimą veiklos apskaita yra itin paprasta. Asmenys, kurie veiklos pajamoms apskaityti nenaudoja kasos aparato, turi pildyti pajamų-išlaidų apskaitos žurnalą.

Verslo liudijimą įsigijęs gyventojas buhalterinei apskaitai tvarkyti gali pasirinkti naudoti:

- neelektroninę buhalterinės apskaitos tvarkymo priemonę – popierinį (atspausdintą) anksčiau minėtą žurnalą;

- elektroninę buhalterinės apskaitos tvarkymo priemonę – VMI valdomos Išmaniosios mokesčių administravimo informacinės sistemos (i.MAS) Nuotolinių apskaitos paslaugų smulkiajam verslui posistemį (i.APS) arba kitą elektroninę buhalterinės apskaitos tvarkymo priemonę, kuriose pildomas elektroninės formos žurnalas.

Vykdantiems veiklą pagal verslo liudijimą, prekių (paslaugų) pirkimo–pardavimo kvitą privaloma išrašyti, kai:

1) tai numatyta Kasos aparatų diegimo ir naudojimo tvarkos apraše, patvirtintame LR Vyriausybės 2002 m. rugpjūčio 13 d. nutarimu Nr. 1283 „Dėl Kasos aparatų diegimo ir naudojimo tvarkos aprašo patvirtinimo“;

2) gyventojas, įsigijęs verslo liudijimą, perka iš verslo liudijimą įsigijusio gyventojo jo pagamintą produkciją arba perka žemės ūkio produkciją iš gyventojo (ne PVM mokėtojo), kuris pats ją išaugino, arba perka iš gyventojo (ne PVM mokėtojo ir neįsigijusio verslo liudijimo) asmeninės nuosavybės teise priklausančius daiktus.

3) Prekių (paslaugų) pirkimo–pardavimo kvitai 1 ir 2 punktuose nenurodytais atvejais išrašomi pirkėjams arba paslaugų gavėjams jų pageidavimu.

Išsamiau su apskaitos tvarka galite susipažinti gyventojų, įsigijusių verslo liudijimus, buhalterinės apskaitos taisyklėse.

! Veiklą, įsigijus verslo liudijimą, galima vykdyti tik tuo atveju, jeigu gyventojas neprivalo registruotis ir nėra įregistruotas PVM mokėtoju.

Prekybos verslo liudijimą turintys gyventojai per kalendorinius metus gali parduoti prekių iki 4500 eurų prekybos veiklos nevykdantiems juridiniams asmenims ir prekybos veiklą vykdantiems fiziniams asmenims, išskyrus Lietuvos Respublikos nutarimu Nr. 1797 (2016-11-16 nutarimo Nr. 1146 redakcija) nurodytas išimtis: prekybą automobiliais, motociklais, mopedais, žemės ūkio ir maisto produktus parduoti kitam prekybos veiklą vykdančiam fiziniam asmeniui.

Išduotas paslaugų bei gamybos verslo liudijimas suteikia teisę teikti paslaugas bei parduoti savo gamybos prekes gyventojams (tarp jų ir prekybos verslo liudijimus įsigijusiems gyventojams bei individualią veiklą įregistravusiems gyventojams), taip pat parduoti savo gamybos prekes ir teikti paslaugas (išskyrus gyvenamosios paskirties patalpų nuomą) juridiniams asmenims, jeigu iš juridiniams asmenims parduotų savo gamybos prekių ir suteiktų paslaugų gautos iš verslo liudijime nurodytos veiklos pajamos nėra didesnės kaip 4500 eurų per mokestinį laikotarpį.

Plačiau su informacija apie Individualią veiklą įsigijus verslo liudijimą, susipažinti galite čia.

GPM (fiksuota pajamų mokestį) galima pasiskaičiuoti pasinaudojus VMI verslo liudijimo skaičiuokle. VSD ir PSD mokestį galima pasiskaičiuoti pasinaudojus Sodros verslo liudijimo skaičiuokle

Pagrindiniai mokami mokesčiai:

- Gyventojų pajamų mokestis (GPM) yra fiksuotas ir priklauso nuo pasirenkamos veiklos.

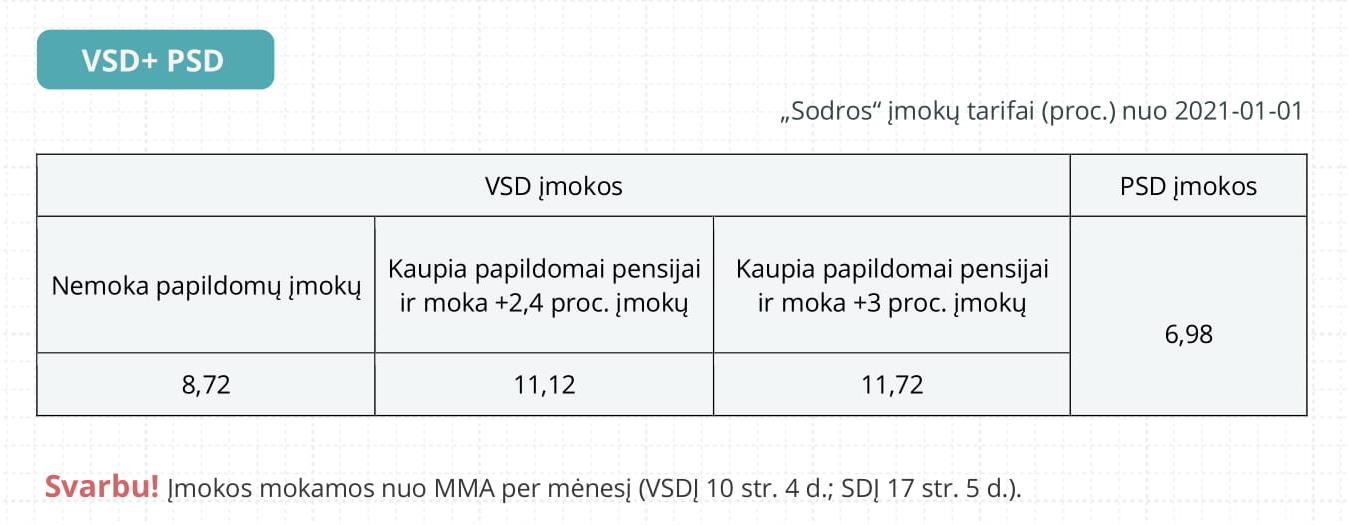

- Individualios veiklos, vykdomos su verslo liudijimu „Sodros“ įmokos

Individuali veikla su pažyma

Individualios veiklos pažyma – tai dokumentas, kuris patvirtina, kad asmuo yra įregistravęs vykdomą veiklą savo gyvenamosios vietos VMI ir gali verstis pažymoje nurodyta (-omis) veikla (-omis).

Prašymą dėl pažymos išdavimo (REG812 formą) reikia pateikti ne vėliau kaip veiklos vykdymo pradžios dieną. Jį galima pateikti keliais būdais:

- internetu, prisijungus prie e. VMI portalo, autorizuotų elektroninių paslaugų srityje Mano VMI;

- užpildytą popierinį prašymą tiesiogiai įteikiant nuvykus į VMI skyrių arba išsiunčiant paštu pagal gyvenamosios vietos adresą.

Nusprendus nutraukti vykdomą veiklą, VMI reikia pranešti ne vėliau kaip per 5 darbo dienas po veiklos nutraukimo dienos, pateikiant prašymą (REG812 forma) dėl veiklos nutraukimo.

Fizinių asmenų veiklos įregistravimą/išregistravimą/duomenų keitimą mokesčių mokėtojų registre rasite čia.

Pagal išduotą individualios veiklos pažymą, galima verstis bet kokia įstatymų nedraudžiama veikla, išskyrus veiklą, kurią galima vykdyti tik sudarius darbo sutartį ar įsteigus įmonę. Ekonomines veiklas, kuriomis užsiima individualią veiklą vykdantys fiziniai asmenys apibrėžia EVRK 2 klasifikatorius.

Vykdant individualią veiklą pagal pažymą, pajamų mokestis sumokamas nuo faktiškai gautų metinių individualios veiklos apmokestinamųjų pajamų. Apskaičiuojant apmokestinamąsias pajamas iš uždirbtų pajamų galima atimti leidžiamus atskaitymus (išlaidas patirtas pajamoms uždirbti). Taikant supaprastintą tvarką, leidžiamais atskaitymais galima pripažinti fiksuotą dydį t. y. 30 proc. gautų individualios veiklos pajamų. Pasibaigus metams asmenys deklaruoja savo pajamas, bei sumoka nustatytus mokesčius.

Asmuo, vykdantis individualią veiklą pagal pažymą, turi pildyti pajamų-išlaidų apskaitos žurnalą arba vesti savo buhalterinę apskaitą naudodamasis nemokama VMI programa virtualus buhalteris. Taip pat prekių ar paslaugų pirkėjams privalo išduoti vieną iš apskaitos dokumentų: sąskaitą faktūrą, PVM sąskaitą faktūrą arba kasos aparato kvitą.

Su detalesne informacija, kuri yra nustatyta gyventojams, besiverčiantiems individualia veikla (išskyrus gyventojus, įsigijusius verslo liudijimus) galite susipažinti buhalterinės apskaitos taisyklėse.

Pagrindiniai mokami mokesčiai:

- Gyventojų pajamų mokestis (GPM) tarifas – nuo 5% iki 15%

- Individualios veiklos su pažyma „Sodros“ įmokos

- Pridėtinės vertės mokestis (PVM) tarifas – 21% jeigu atlygis už parduotas prekes/paslaugas šalies teritorijoje per paskutiniuosius 12 mėnesių viršija 45000 EUR.

! Nuo 2012-05-01 individualią veiklą vykdantys gyventojai (tiek įsigiję verslo liudijimus, tiek įregistravę individualią veiklą (pagal pažymą) ir užsiimantys prekyba patalpose (ne lauko sąlygomis) savo veikloje privalo naudoti kasos aparatus (išimtys nustatytos VMI prie LR FM viršininko 2012 m. balandžio 3 d. įsakymu Nr. VA-40 “Dėl kasos aparato nenaudojimo atvejų, kai kasos aparato neįmanoma naudoti dėl objektyvių priežasčių arba kasos aparato naudojimas sukeltų akivaizdžiai neproporcingą administracinę naštą, ir apskaitos dokumentų išrašymo“).

Joniškis

Partneriai

REKVIZITAI

Joniškio turizmo ir verslo informacijos centras Viešoji įstaiga

Žemaičių g. 9, LT-84147 Joniškis

Tel.: +370 426 52388

El.paštas: info@visitjoniskis.lt

Įmonės kodas: 300053529

Tel.: +370 426 52388

El.paštas: info@visitjoniskis.lt

Įmonės kodas: 300053529

Sąskaitos nr.: LT227300010086749573

Darbo laikas

Nuo 09-01 d. iki 05-31 d. Nuo 06-01 d. iki 08-31 d.

I–IV 8:00 – 17:00 val. I–IV 8.00 – 18.00 val.

V 8:00 – 15:45 val. V 8.00 – 16.45 val.

VI Nedirbame VI 10.00 – 15.00 val.

VII Nedirbame VII Nedirbame